Bausparvertrag als Finanzierungsbaustein – wie er wirklich funktioniert

Ein Bausparvertrag gehört in Deutschland seit Jahrzehnten zur Baufinanzierung – und wird trotzdem oft falsch eingesetzt. Ich erkläre dir, wann er sinnvoll in deine Finanzierung passt, was er kostet, was er bringt, und wo du aufpassen musst.

- Wie ein Bausparvertrag als Finanzierungsbaustein konkret funktioniert

- Für wen er sich lohnt – und für wen nicht

- Was ein Bausparvertrag wirklich kostet

- Wie du ihn sinnvoll mit einer Baufinanzierung kombinierst

Inhalt dieser Seite

- Was ist ein Bausparvertrag – und wie funktioniert er?

- Der Bausparvertrag als Finanzierungsbaustein

- Für wen ein Bausparvertrag sinnvoll ist – und für wen nicht

- Was ein Bausparvertrag wirklich kostet

- Staatliche Förderung: Wohnungsbauprämie & Co.

- Häufige Fehler beim Bausparvertrag

- Schritt für Schritt: So planst du deinen Bausparvertrag

Was ist ein Bausparvertrag – und wie funktioniert er?

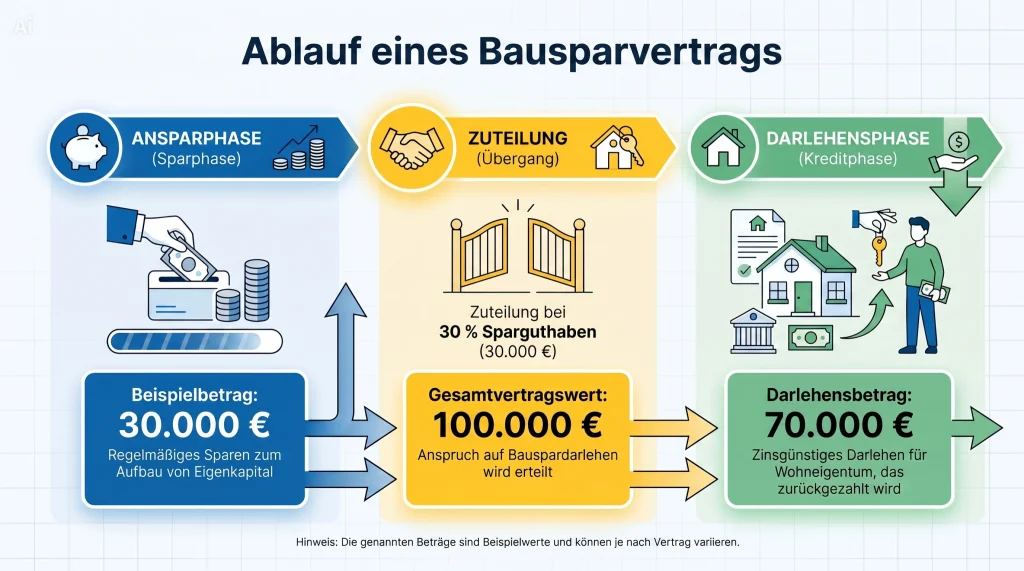

Ein Bausparvertrag ist ein Sparvertrag mit anschließendem Darlehensanspruch. Du schließt ihn über eine bestimmte Bausparsumme ab – zum Beispiel 80.000 Euro – und sparst davon zunächst einen definierten Anteil an, typischerweise 40 bis 50 Prozent. Sobald dieser Betrag erreicht ist und der Vertrag lang genug bespart wurde, wird er zugeteilt: Du bekommst dein angespartes Guthaben plus ein zinsgünstiges Darlehen über den Restbetrag.

Das Prinzip klingt simpel – ist es im Kern auch. Aber die Details entscheiden darüber, ob ein Bausparvertrag für dich ein sinnvolles Werkzeug ist oder Geld kostet, das du woanders besser eingesetzt hättest.

Ein konkretes Beispiel: Wer 2018 einen Bausparvertrag mit einem Darlehenszins von 1,75 Prozent abgeschlossen hat, profitiert jetzt massiv – denn das Darlehen liegt weit unter dem aktuellen Marktzins. Wer damals dagegen auf variable Finanzierung gesetzt hat, muss heute deutlich mehr zahlen.

Der Bausparvertrag als Finanzierungsbaustein

In der modernen Baufinanzierung wird der Bausparvertrag selten als alleinige Finanzierung genutzt – das war er schon lange nicht mehr. Was er heute ist: ein planbarer Baustein in einer Gesamtfinanzierung, der zu einem vorab festgelegten Zeitpunkt zinsgünstiges Geld liefert.

Das klassische Einsatzszenario sieht so aus: Du nimmst ein langfristiges Bankdarlehen auf – mit 10 oder 15 Jahren Zinsbindung. Gleichzeitig läuft ein Bausparvertrag, der genau dann zuteilungsreif ist, wenn dein Bankdarlehen ausläuft. Statt anschließend das verbleibende Darlehen zum dann geltenden Marktzins prolongieren zu müssen, tilgst du es ganz oder teilweise mit dem Bauspardarlehen ab. Das gibt dir heute schon Planungssicherheit über Zinsen, die erst in zehn Jahren anfallen.

In meiner Beratungspraxis erlebe ich regelmäßig, dass genau dieser Anschlussfinanzierungs-Aspekt unterschätzt wird. Viele Käufer denken an die ersten zehn Jahre – und vergessen den Moment danach. Ein Bausparvertrag kann diesen Moment absichern.

Jede Finanzierung ist individuell. Die tatsächlichen Konditionen hängen immer von Bank, Bonität und Objekt ab. Ob ein Bausparvertrag in deine Finanzierung passt, lässt sich nicht pauschal beantworten – das hängt von deiner persönlichen Situation, dem Kaufobjekt und dem Zeitplan ab.

Für wen ein Bausparvertrag sinnvoll ist – und für wen nicht

Ein Bausparvertrag passt gut zu dir, wenn…

- du die Anschlussfinanzierung in 10–15 Jahren absichern willst

- du langfristig Planungssicherheit bei den Zinsen brauchst

- du regelmäßig kleinere Beträge sparen kannst und willst

- du die staatliche Wohnungsbauprämie oder vermögenswirksame Leistungen nutzen möchtest

- du in einer Phase niedriger Darlehenszinsen einen Vertrag abschließt

- du das Geld in weniger als fünf Jahren brauchst – die Mindestsparzeit ist fix

- du einen aktuell sehr günstigen Kredit hast und Bausparzinsen nicht mithalten können

- du keine verlässlichen monatlichen Sparraten einplanen kannst

- du die Zuteilungsreife zu früh anstrebst – dann werden Verträge oft nicht zugeteilt

Was ein Bausparvertrag wirklich kostet

Hier trennt sich die Werbung von der Realität. Ein Bausparvertrag hat Kosten, die nicht immer sofort ins Auge springen:

- Abschlussgebühr: Typischerweise 1 bis 1,6 Prozent der Bausparsumme, einmalig fällig. Bei 80.000 Euro Bausparsumme sind das 800 bis 1.280 Euro – oft aus dem Guthaben abgezogen.

- Jahresgebühr: Viele Anbieter erheben 12 bis 30 Euro pro Jahr.

- Guthabenzins: Liegt bei den meisten Tarifen zwischen 0,01 und 0,5 Prozent – du verdienst während der Ansparphase also kaum etwas.

- Darlehenszins: Hier liegt der eigentliche Vorteil: Zwischen 1 und 2,5 Prozent, je nach Tarif und Abschlussjahr – deutlich unter dem aktuellen Marktzins.

Ein Rechenbeispiel: Du hast eine Restschuld von 70.000 Euro nach zehn Jahren. Ohne Bausparvertrag prolongierst du zum dann geltenden Zinssatz – nehmen wir an, dieser liegt bei 4 Prozent. Mit einem Bauspardarlehen zu 1,8 Prozent zahlst du über eine Laufzeit von zehn Jahren rund 13.000 Euro weniger Zinsen. Zieht man die Abschlussgebühr von rund 1.000 Euro ab, bleibt ein Vorteil von über 12.000 Euro.

Natürlich hängt das vom tatsächlichen Marktzins in zehn Jahren ab – den kennt heute niemand. Aber genau das ist der Punkt: Ein Bausparvertrag kauft dir Planungssicherheit, keine Garantie auf den günstigsten Zins aller Zeiten.

Staatliche Förderung: Wohnungsbauprämie & Co.

Ein Bausparvertrag wird in Deutschland staatlich gefördert – das macht ihn für bestimmte Zielgruppen noch interessanter. Die wichtigsten Instrumente:

- Wohnungsbauprämie: Wer unter der Einkommensgrenze liegt (2024: 35.000 Euro für Alleinstehende, 70.000 Euro für Paare), bekommt 10 Prozent Prämie auf bis zu 700 Euro jährliche Eigenleistung – also maximal 70 Euro pro Jahr und Person. Klingt wenig, summiert sich aber über viele Jahre.

- Vermögenswirksame Leistungen (VL): Wenn dein Arbeitgeber VL zahlt, kannst du diese direkt in einen Bausparvertrag einzahlen. Je nach Tarif und Einkommensgrenze gibt es zusätzlich Arbeitnehmer-Sparzulage vom Staat.

- KfW-Kombination: Ein Bausparvertrag lässt sich mit KfW-Programmen kombinieren – etwa wenn du energieeffizient baust oder sanierst. Mehr dazu direkt bei der KfW.

Wichtig: Die Wohnungsbauprämie greift nur, wenn der Bausparvertrag am Ende auch für wohnwirtschaftliche Zwecke genutzt wird. Wer kündigt und das Geld anders ausgibt, verliert die Prämie rückwirkend.

Häufige Fehler beim Bausparvertrag

In meiner Beratungspraxis begegnen mir immer wieder dieselben Fehler – alle vermeidbar, wenn man sie vorher kennt:

1. Zu kleine Bausparsumme gewählt. Viele unterschätzen, wie viel Restschuld nach zehn Jahren Tilgung noch übrig bleibt. Wer einen Bausparvertrag über 40.000 Euro hat, aber eine Restschuld von 120.000 Euro, ist nur teilweise abgesichert. Die Bausparsumme sollte realistisch zur erwarteten Restschuld passen.

2. Zu spät abgeschlossen. Ein Bausparvertrag braucht Zeit – für die Mindestansparung und die Bewertungszahl. Wer erst drei Jahre vor der Anschlussfinanzierung einen Vertrag abschließt, wird ihn in vielen Fällen nicht rechtzeitig zugeteilt bekommen.

3. Den Bausparvertrag nicht zur Anschlussfinanzierung genutzt. Viele lassen Verträge einfach liegen. Das Ergebnis: ein Bausparvertrag, der zugeteilt wurde, aber ungenutzt weiterläuft oder aufgelöst wird.

4. Annahme, dass der Sparertrag attraktiv ist. Der Guthabenzins bei Bausparkassen ist niedrig. Wer erwartet, mit einem Bausparvertrag Vermögen aufzubauen, wird enttäuscht. Der Mehrwert liegt ausschließlich im zinsgünstigen Darlehen später.

Schritt für Schritt: So planst du deinen Bausparvertrag

- Restschuld abschätzen. Rechne aus, wie viel Darlehen nach deiner geplanten Zinsbindung noch übrig bleibt. Das ist die Basis für die Wahl der richtigen Bausparsumme.

- Tarif und Laufzeit wählen. Bausparverträge unterscheiden sich stark – im Darlehenszins, in der Mindestansparquote und in der Laufzeit bis zur Zuteilung. Der günstigste Tarif ist nicht immer der beste für deine Situation.

- Monatliche Rate festlegen. Die Rate muss verlässlich leistbar sein. Sparrückstände können die Zuteilung verzögern.

- Staatliche Förderung prüfen. Liege ich unter der Einkommensgrenze für die Wohnungsbauprämie? Zahlt mein Arbeitgeber VL? Diese Fragen klingen bürokratisch, können aber über Jahre mehrere Hundert Euro ausmachen.

- Bausparvertrag in die Gesamtfinanzierung integrieren. Das ist der entscheidende Schritt – und genau der Punkt, wo ich dich begleite. Ein Bausparvertrag, der nicht zur restlichen Finanzierung passt, bringt wenig.

Lass uns persönlich sprechen

Baufinanzierung ist keine Massenware – ich nehme mir Zeit für deine Situation. Kein Call-Center, kein Formular-Ping-Pong. Meld dich direkt bei mir:

Häufige Fragen zum Bausparvertrag

Was ist der Unterschied zwischen einem Bausparvertrag und einer normalen Baufinanzierung?

Ein Bausparvertrag kombiniert Sparen und Darlehen in einem Produkt: Du sparst einen Teil selbst an und erhältst anschließend das Restdarlehen zu einem heute schon fest vereinbarten Zinssatz. Eine klassische Baufinanzierung ist ein reines Bankdarlehen – mit marktabhängigen Zinsen zum Zeitpunkt des Abschlusses. Der Bausparvertrag sichert dir den Darlehenszins bereits heute – auch wenn du ihn erst in zehn Jahren brauchst.

Wie lange dauert es, bis ein Bausparvertrag zugeteilt wird?

Das hängt vom gewählten Tarif und der Einzahlungsgeschwindigkeit ab. In der Regel dauert es sieben bis zwölf Jahre, bis ein Bausparvertrag zugeteilt wird. Wer die Mindestbewertungszahl früher erreicht, kann auch früher zugeteilt werden – aber eine Garantie auf den Zuteilungszeitpunkt gibt es nicht.

Kann ich einen Bausparvertrag auch für eine Anschlussfinanzierung nutzen?

Ja – und das ist heute einer der häufigsten Einsatzfälle. Du schließt den Bausparvertrag parallel zu deiner laufenden Baufinanzierung ab, so dass er zuteilungsreif ist, wenn dein Bankdarlehen ausläuft. Du kannst dann einen Teil der Restschuld mit dem zinsgünstigen Bauspardarlehen ablösen – und weißt den Zins dafür schon heute.

Lohnt sich ein Bausparvertrag noch, wenn die Zinsen gerade niedrig sind?

Der Guthabenzins beim Bausparvertrag ist tatsächlich niedrig – das stimmt. Der Vorteil liegt aber nicht im Sparprozess, sondern im Darlehenszins, der heute fest vereinbart wird. Wenn der Marktzins in zehn Jahren deutlich höher liegt als dein Bauspardarlehen, macht der Vertrag genau dann Sinn.

Was passiert, wenn ich den Bausparvertrag vorzeitig kündige?

Du bekommst dein angespartes Guthaben zurück – aber du verlierst die Wohnungsbauprämie, wenn der Bausparvertrag kürzer als sieben Jahre gelaufen ist und das Geld nicht wohnwirtschaftlich eingesetzt wird. Außerdem entfällt der Anspruch auf das günstige Bauspardarlehen.

Welche Kosten entstehen bei einem Bausparvertrag?

In der Regel eine Abschlussgebühr von 1 bis 1,6 Prozent der Bausparsumme, eine jährliche Kontogebühr sowie ggf. eine Darlehensgebühr bei Inanspruchnahme des Darlehens. Diese Kosten sind beim Bausparvertrag bekannt und planbar – anders als bei variablen Finanzierungsprodukten.

Passt ein Bausparvertrag zu deiner Finanzierung?

Das lässt sich nicht aus der Distanz beantworten. Ich schaue mir deine konkrete Situation an – Kaufpreis, Eigenkapital, Laufzeit, Einkommensstruktur – und sage dir ehrlich, ob ein Bausparvertrag für dich Sinn macht. Kein Standardpaket, keine Schubladenberatung.